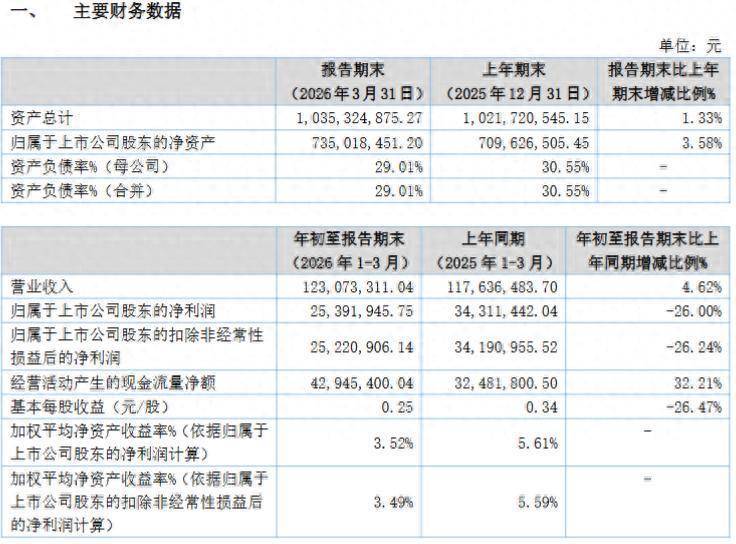

近日,德瑞锂电(920523)发布2026年第一季度财报。公告显示,一季度公司实现营业收入1.23亿元,较上年同期增长4.62%;归母净利润为2539.19万元,同比下降26%;扣非净利润2522.09万元,同比下滑26.24%。

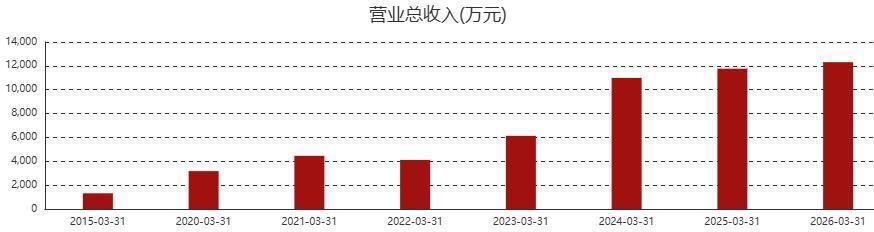

拉长时间线来看,德瑞锂电一季度的营收为历史同期最高。

在报告期内,公司完成了惠德瑞高性能锂电池研发生产项目的建设,项目首期规划的锂锰一次电池自动生产线已陆续小批量投产。公司表示,未来项目能否带来可观的收入和利润仍存在不确定性,需根据市场开拓和订单情况进行综合判断。这意味着新项目产能消化和市场拓展将是影响未来业绩的关键变量。

不过,短期看,惠德瑞项目给公司利润带来压力。一季度,德瑞锂电管理费用达到632.8万元,同比激增71.14%,公告明确说明“主要系惠德瑞高性能锂电池研发生产项目相关资产计提折旧及水电费等费用增加所致。”同时,在建工程期末余额为2,777万元,较期初下降56.89%,其他非流动资产下降32.39%,均印证了项目资产转固的事实。新项目虽然提升了产能和技术实力,但在产能完全释放前,固定成本的增加短期内对利润形成压力。

值得关注的是,随着惠德瑞项目全面投产,水电费、人工费等变动成本可能进一步上升。如果公司不能建立有效的成本管控机制,在行业竞争加剧的背景下,利润率可能持续承压。

德瑞锂电作为以出口业务为主的企业,其产品广泛应用于物联网、智能仪器仪表等领域,海外收入占比较高。一季度报告披露,公司财务费用本期为496.9万元,同比大幅增长334.71%。公告明确指出,财务费用激增主要系美元汇率波动,导致本期汇兑收益同比减少所致。

尽管净利润下滑,但公司经营活动现金流净额达到4295万元,同比增长32.21%,显示公司主营业务的现金创造能力依然强劲。季报显示,现金流改善主要得益于本期到期应支付的原材料货款减少及上年期末应收利息本期全额收回。值得注意的是,这些因素具有一定的不可持续性。

来源:读创财经

富成配资提示:文章来自网络,不代表本站观点。